La Corporate Sustainability Reporting Directive (CSRD) encadre le reporting de durabilité des entreprises européennes en imposant de nouvelles obligations en matière de transparence extra-financière. Adoptée en droit français le 7 décembre 2023, elle est entrée en vigueur en janvier 2024, marquant une étape clé dans le cadre du Green Deal européen.

Elle s’inscrit au cœur du dispositif européen du Green Deal aux côtés de :

- la SFDR (Sustainable Finance Disclosure Regulation) qui cible les acteurs financiers,

- la Taxonomie, qui définit la classification des activités économiques,

- la CSDDD (Corporate Sustainability Due Diligence Directive) qui doit introduire dans le droit européen la notion de devoir de vigilance des entreprises en matière de préservation de l’environnement et de respect des droits humains sur la chaîne de valeur des entreprises.

Que prévoit la directive Omnibus ?

Dans le cadre de la simplification du cadre réglementaire européen, la Directive Omnibus, présentée le 26 février 2025 par la Commission européenne vise à alléger la charge réglementaire pesant sur les entreprises afin de renforcer leur compétitivité, une recommandation clé du rapport Draghi publié en septembre 2024.

La directive Omnibus propose un ensemble de mesures afin de simplifier certaines exigences en matière de durabilité dans le cadre du Green Deal européen. Les principales mesures incluent :

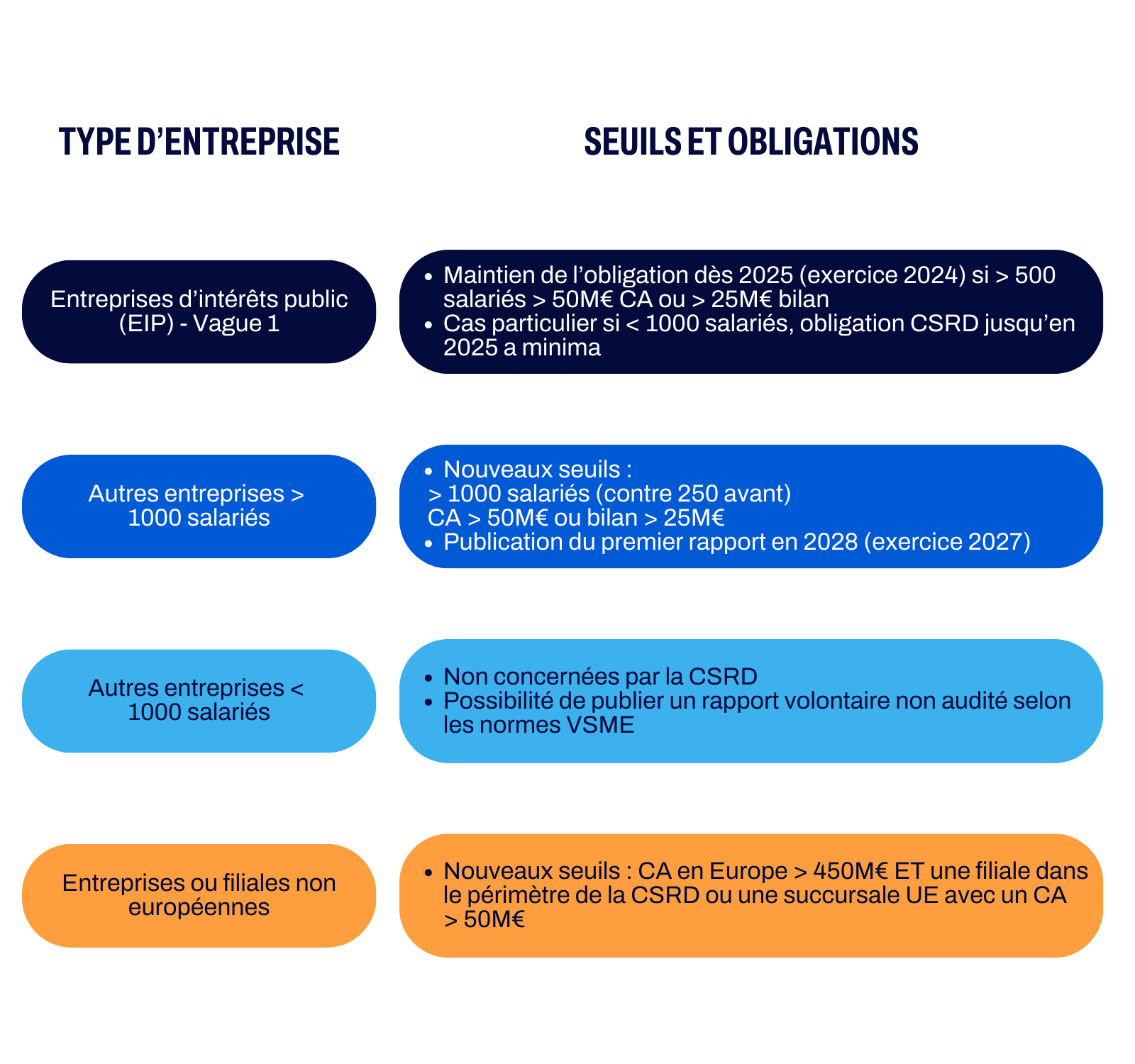

- Un report de la directive "Stop the Clock", repoussant de deux ans l’application de la CSRD aux entreprises des vagues 2 et 3, initialement prévues en 2026 et 2027,

- Une révision des seuils et du périmètre d'application de la CSRD et de la CSDDD

- Une simplification des normes ESRS de la CSRD, avec une réduction du nombre de données à déclarer.

- Un ajustement de la taxonomie verte pour limiter son application aux plus grandes entreprises.

- Un allégement des obligations du MACF (Mécanisme d’Ajustement Carbone aux Frontières), réduisant les exigences de reporting pour les importateurs.

- Une adaptation du règlement InvestEU, facilitant l’accès aux financements durables pour les PME et ETI via des critères ESG assouplis.

Ces propositions sont encore en discussion et devront être validées par le Parlement et le Conseil européen avant leur mise en œuvre. Chaque État membre devra transposer ces nouvelles règles d’ici 2026-2027.

CSRD : Simplification et nouveaux seuils avec la directive Omnibus

Impact sur les entreprises : nouveaux seuils et calendrier

Principaux allégements envisagés

- Reporting allégé : Réduction du nombre de points de données à renseigner

- Double matérialité maintenue : Les entreprises concernées par la CSRD devront toujours identifier leurs risques et opportunités stratégiques

- Obligations allégées sur la chaîne de valeur : Les informations demandées aux partenaires seront limitées aux données requises par la norme volontaire PME / ETI.

- Audit assoupli : Assurance limitée, sans obligation de passer à une assurance raisonnable.

Taxonomie : un cadre plus souple

Le projet de directive Omnibus prévoit un assouplissement des obligations liées à la taxonomie européenne, afin de réduire la charge administrative pour les entreprises.

Un périmètre restreint

- La taxonomie s’appliquerait uniquement aux entreprises de plus de 1 000 salariés et réalisant un chiffre d’affaires supérieur à 450M€.

- Pour les autres, l’application resterait facultative.

Des exigences de reporting allégées

- Réduction du nombre de données à déclarer

- Exemption des activités représentant moins de 10% du CA

- Possibilité d'un reporting partiel pour les entreprises non alignées

- Simplification des critères DNSH (Do No Significant Harm, i.e. ne cause de préjudice important à aucun autre des objectifs environnementaux)

Allégement pour les institutions financières

Les banques bénéficieront d’un allègement du Green Asset Ratio (GAR) en excluant du calcul les expositions aux entreprises non soumises à la CSRD.

CSDDD : Obligations et responsabilités allégées

Un report d’un an et une mise en œuvre progressive

La directive prévoit un report d’un an, avec une entrée en vigueur échelonnée à partir de juillet 2028. L’application sera progressive selon trois vagues :

Assouplissements clés

- Fréquence d'évaluation réduite de 1 à 5 ans

- Moins de contraintes sur la chaîne d'approvisionnements : reporting limité aux fournisseurs de rang 1

- Obligation de moyens et non de résultats pour les plans de transition climat

- Sanctions financières allégées : suppression de l'amende de 5% du CA mondial

- Responsabilité civile supprimée au niveau européen, mais les États membres devront arbitrer

À retenir

- Un report quasi certain de la vague 2 de la CSRD à 2028 (pour l’exercice 2027), attendu dans les prochains mois via un vote accéléré de la directive « Stop the Clock ».

- Des évolutions sur l’éligibilité et le contenu des directives CSRD, CSDDD et Taxonomie, qui suivront un processus législatif plus long, incluant leur transposition dans les États membres.

- Des clarifications attendues au niveau national, notamment en France où la CSRD a déjà été transposée, avec de possibles ajustements dans les semaines à venir.

Que faire concrètement en 2025 ?

- La double matérialité est confirmée dans la CSRD et demeure un standard clé pour identifier les risques et opportunités ESG. Les entreprises engagées seront mieux préparées aux attentes du marché.

- L’analyse des enjeux de durabilité reste un levier stratégique, permettant d’ajuster son modèle d’affaires face à des défis inchangés et d’anticiper les risques et opportunités :

- Relations commerciales : attentes des clients et donneurs d’ordres.

- Accès aux financements : exigences des banques et investisseurs.

- Attractivité employeur : renforcement de la marque et de la confiance des parties prenantes.

- Évolutions réglementaires : adaptation aux potentielles nouvelles obligations.

Comment avancer avec Etyo ?

-

-

- Réaliser un état des lieux de ses pratiques ESG,

- (Re) Définir ses ambitions ESG via le travail de double matérialité (financières et impact) pour structurer sa stratégie ESG,

- Se concentrer sur les actions et indicateurs clés et avancer pas à pas,

- Utiliser la RSE comme un investissement d'avenir et valoriser ses progrès.

-

Si vous avez des questions, contactez directement nos experts !

Karen MASSICOT

Manager ESG Strategy

+ 33 7 44 40 05 83

karen.massicot@etyo.com